若说2025年是半导体行业的“回暖之年”,那人形机器人领域简直上演了一场“业绩狂飙”。仅上半年,A股23家人形机器人概念股的中报就交出了“利润翻倍”的亮眼答卷,其中南方精工的利润更是暴涨357倍,一波波订单如同“天降红利”般涌来。在这场行业盛宴中,传感器领域的龙头企业芯动联科也凭借硬核产品力站稳脚跟,手握充足订单的同时,一季度净利润同比飙升2869.17%,用一份惊人的成绩单刷新了市场对它的认知。

要知道,去年同一时期,芯动联科还处于亏损状态,亏损金额达160.22万元;而今年一季度,公司不仅成功扭亏为盈,盈利更是直接突破4436.77万元。更值得关注的是,在营收同比增长291.77%的基础上,净利润能实现近29倍的爆发式增长,即便恰逢行业传统淡季,这样的业绩反转速度也堪称“奇迹”。那么,这份“逆袭剧本”的背后,究竟藏着怎样的逻辑?

轻销售、重研发:在长周期里熬出技术壁垒

与A股中那些深耕多年、产业布局成熟的“老牌企业”相比,2012年才成立的芯动联科只能算是行业里的“后起之秀”。但不同于很多企业追逐热门赛道、频繁切换业务方向,芯动联科从成立之初就一头扎进了传感器领域,从MEMS芯片到惯性传感器,再到陀螺仪、加速度计等细分品类,步步为营深耕技术。

这条赛道的技术门槛极高,产品的应用场景也并非手机、平板等大众消费电子,而是聚焦商业航天、高端工业、智能驾驶等对技术精度要求更高的领域。这样的定位决定了产品的“特殊性”:一方面,客户粘性极强,一旦形成合作,后续更换供应商的成本和风险都很高;但另一方面,产品周期也长得惊人,一款产品从研发到最终通过客户测试、实现批量生产,往往需要3-5年时间。这期间的时间成本、资金投入,足以让很多急于求成的企业望而却步。

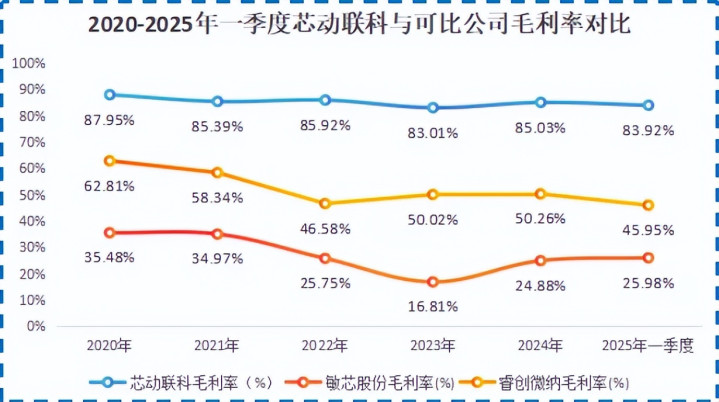

也正是这种“慢工出细活”的产品特性,让芯动联科养成了“轻销售、重研发”的独特基因。在很多企业把资源向销售端倾斜、靠营销抢占市场时,芯动联科却把大部分精力放在了研发上。长期的专注让公司筑起了坚固的技术壁垒,也形成了极具优势的成本控制能力——其毛利率常年稳定在83%以上,要知道,在制造业领域,这样的毛利率水平堪称“暴利”。

从数据上就能清晰看到公司对研发的重视程度,高研发投入的背后,是公司在技术上的持续突破。如今,芯动联科已经形成了一套自主可控的技术体系,掌握了高附加值的核心技术,运营状态稳健。正是这种全方位、不间断的研发投入,让公司始终站在技术前沿,也吸引了越来越多的优质客户和订单,为后续的业绩爆发埋下了伏笔,同时也构建起了稳定可靠的生产供应体系。

从“卡脖子”到“硬通货”:高技术撑起高性能

说起人形机器人,很多人的第一印象或许来自2024年春晚——当宇树科技的机器人与真人同台跳起“秧歌舞”,灵活的动作、精准的配合让观众惊叹:“原来机器人已经能做到这么灵活了!”那一刻,不少人意识到,未来这些智能设备或许真的能在某些领域替代人类劳动。

这种对科技的惊叹还没褪去,2025年8月17日首届机器人运动会的举办,又一次让人们见识到了人形机器人的“黑科技”——机器人在奔跑过程中能稳稳保持平衡,还能精准控制转向,每一个灵活动作的背后,都离不开一个核心部件:芯动联科的MEMS惯性传感器。

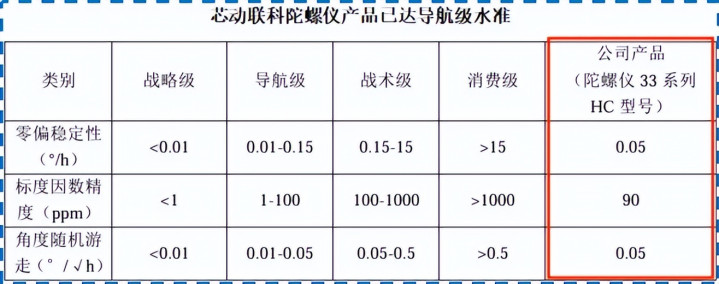

放在几年前,中国在传感器领域还面临“卡脖子”的困境,芯片进口率超过80%。即便后来有部分企业开始布局该领域研发,但技术水平大多停留在中低端,难以满足高端场景需求。直到芯动联科突破技术瓶颈,将产品性能提升至导航级,直接对标海外顶尖企业的技术标准,才让国产传感器摆脱了“只能做消费级低端产品”的局限,真正拥有了核心竞争力,成为了市场上的“硬通货”,订单也随之源源不断涌来。

芯动联科能在这一领域实现技术突破,无疑为国内高端制造业的发展提供了关键支撑。

“小而美”的典范:高盈利+高成长,未来可期

今年1月,芯动联科拿下了一笔2.7亿元的订单;4月,又敲定了一份1.64亿元的合同。单看金额,或许比不上那些动辄几百亿的大型项目,但这两笔订单合计4.34亿元,已经超过了公司2024年全年4.05亿元的营收。而且今年还有4个月的时间,谁也无法预料到年底前公司还会有多少新订单入账,产能又会迎来怎样的扩充。

一季度净利润近29倍的暴涨,只是公司业绩爆发的开始。随着下半年各领域需求进入放量期,芯动联科的市场潜力和商业价值还将进一步释放。甚至可以大胆预测,未来三年,在人工智能持续高速发展的推动下,公司的收入和利润增速或许还会带来更多意想不到的惊喜。

更值得关注的是公司的盈利水平:高达85%的毛利率已经接近茅台90%的毛利率水平,而55%的净利率更是远超行业平均10%的水平。这意味着,芯动联科不仅已经度过了企业发展初期的成长阵痛,穿越了行业周期波动的影响,还凭借轻资产运营模式和强大的盈利能力,成为了科技行业中“小而美”的典型代表。

未来,随着人形机器人、智能驾驶、低空经济等领域的应用场景不断拓展,对高性能传感器的需求还将持续增长。在这样的行业风口下,芯动联科凭借多年积累的技术优势和稳定的客户基础,无疑还将迎来更大的发展空间。或许,从芯动联科的身上,我们能真正读懂:一个把研发“焊死”在基因里、只在技术上“死磕”的企业,到底有多可怕——它的市场表现,无疑就是最好的答案。

鼎盛配资提示:文章来自网络,不代表本站观点。